Kostenfreier Vergleich passender Versicherungsangebote

Unabhängige Beratung vom freien Versicherungskaufmann

Seit 1993 zertifizierter Makler nach § 34d Abs. 1 GewO

Unfallversicherung | Vergleich | gesetzlich | privat | Kind | Leistungen | Test | Familie | KFZ | Kosten

Unfallversicherung – gesetzlich & privat – im Leistungs- & Kostenvergleich

Die gesetzliche Unfallversicherung erbringt keine Leistungen für Unfälle, die während der Freizeit passiert sind. Sie deckt ausschließlich Unfälle, die sich während der Arbeit oder auf dem direkten Weg dorthin bzw. wieder nach Hause ereignen. Die gesetzliche Unfallversicherung greift auch bei Kindergartenkindern, Schülern und Studenten. Sollte sich also beispielsweise auf dem Schulweg ein Unfall ereignen, ist ihr Kind geschützt. Darüber hinaus können auch Arbeitslose versichert sein. Das ist beispielsweise auf dem Weg zu einem Termin beim Jobcenter oder der Arbeitsagentur der Fall. Wichtig ist hier, dass ein fester Termin vereinbart sein muss.

Die private Unfallversicherung deckt im Gegensatz dazu alle Bereiche ab, die die gesetzliche Versicherung ausschließt. Da sich laut der Unfallstatistik der Bundesanstalt für Arbeitsschutz und Arbeitsmedizin der größte Teil aller Unfälle nicht während der Arbeitszeit, sondern im privaten Bereich ereignet, ist auch die private Unfallversicherung äußerst wichtig. Quetscht man sich zum Beispiel beim Möbelrücken den Daumen derart ab, dass er später amputiert werden muss, kann das die Arbeitsfähigkeit enorm einschränken. Während die Krankenversicherung hier immerhin für die notwendige Versorgung aufkommt, ist die gesetzliche Unfallversicherung nicht zuständig und erbringt keinerlei Leistungen. Und dies ist ein verhältnismäßig harmloses Beispiel. Oft muss nach Unfällen die gesamte Wohnung rollstuhlgerecht umgebaut werden. In diesem Fall ist man ohne eine private Unfallversicherung auf sich allein gestellt.

Eine besondere Form der privaten Unfallversicherung ist die Familienunfallversicherung. Sie sichert alle in der Police eingetragenen Personen vor den finanziellen Folgen bei Unfällen ab. Sie ist vor allem für Familien, in denen ein Elternteil der Alleinverdiener ist, eine wichtige Absicherung.

Leistungsvergleich

Die Leistungen der privaten Unfallversicherung gehen weit über die der gesetzlichen hinaus. So ist die Zahlung von Schmerzensgeld bei der gesetzlichen Unfallversicherung ausgeschlossen und im Todesfall werden keine Kapitalleistungen erbracht. Stirbt also jemand durch einen Unfall, werden Angehörige nur von der privaten Unfallversicherung finanziell unterstützt.

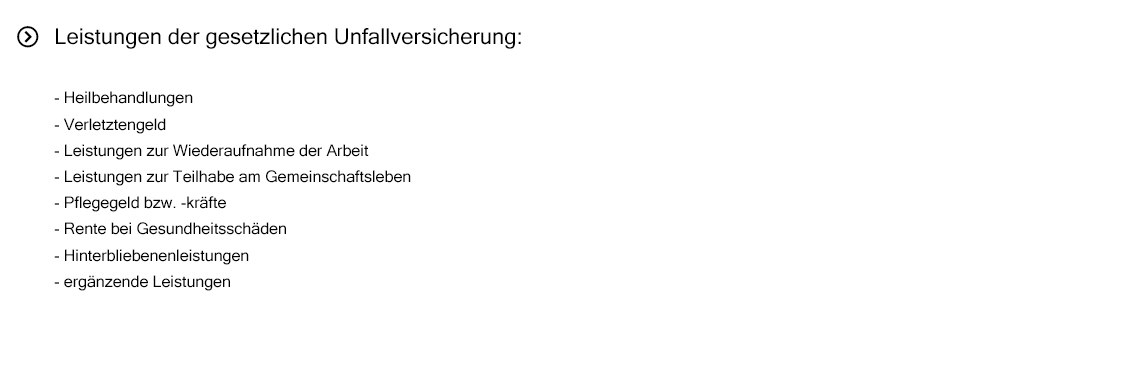

Bei Arbeits- oder Wegeunfällen übernimmt anstatt der Krankenkasse die Unfallversicherung die Kosten für ärztliche Behandlungen, erforderliche Arzneien, Verbands- und Heilmittel sowie für Aufenthalte in Krankenhäusern, Reha-Einrichtungen, Physio- und Psychotherapien.

Das Verletztengeld dient dem Ausgleich des Einkommensausfalls, bis der Versicherungsnehmer wieder in der Lage ist, zu arbeiten. Es beträgt 80 Prozent des entgangenen Bruttoentgelts bis zur Höhe des Nettolohns und wird maximal für 78 Wochen ausgezahlt.

Um eine Wiederaufnahme der Arbeit zu ermöglichen, übernimmt die gesetzliche Unfallversicherung auch die Umgestaltung des Arbeitsplatzes oder leistet entsprechende Zuschüsse an den Arbeitgeber. Auch die Kosten für Aus- und Weiterbildungen sind hier mitinbegriffen.

Leistungen zur Teilhabe am Gemeinschaftsleben umfassen beispielsweise den behindertengerechten Umbau einer Wohnung. Darüber hinaus werden aber beispielsweise auch Sprach- oder Handwerkskurse gefördert.

Personen, die durch einen Unfall pflegebedürftig geworden sind, zahlt die gesetzliche Unfallversicherung Pflegekräfte bzw. Pflegegeld in Höhe von 341 bis 1.445 Euro im Monat.

Bei Gesundheitsschäden, die mehr als 26 Wochen lang andauern, kann eine Rente gezahlt werden. Die Höhe dieser Rente hängt nicht nur von dem bisherigen Einkommen, sondern auch von dem Grad der Beeinträchtigung des Versicherten ab. Die Erwerbsfähigkeit muss aber mindestens um 20 Prozent gemindert sein.

Sterben Ehepartner oder Eltern aufgrund eines Arbeitsunfalls oder auch einer Berufskrankheit, zahlt die gesetzliche Unfallversicherung sogenannte Hinterbliebenenleistungen. Hierzu zählen neben der Hinterbliebenenrente auch ein Teil der Beerdigungskosten.

Zu den ergänzenden Leistungen zählen beispielsweise die Kostenübernahme für eine notwendig gewordene Kinderbetreuung, die Übernahme von An- und Abreisekosten im Rahmen von Reha-Besuchen oder die Bezahlung einer Haushaltshilfe.

Leistungen der privaten Unfallversicherung

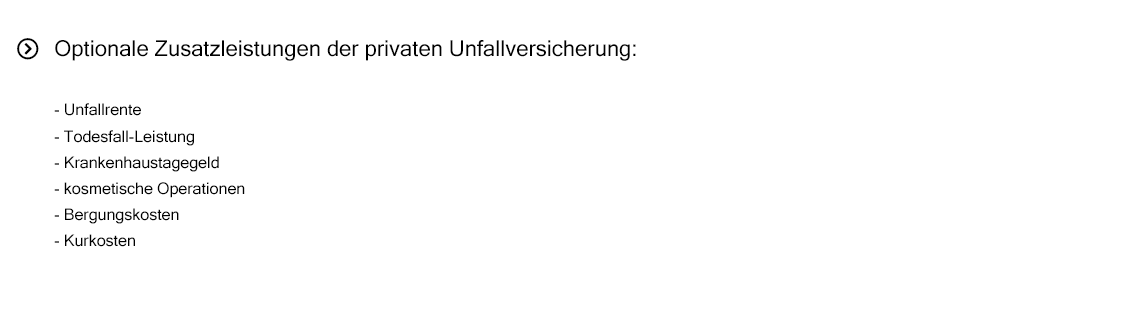

Private Unfallversicherungen sollen vor allem den Fall der Teil- oder Vollinvalidität absichern. Die Invaliditätsleistung ist Teil einer jeden privaten Unfallversicherung und soll gewährleisten, dass der Lebensstandard des Versicherungsnehmers auch bei einer durch Unfall hervorgerufenen Behinderung gesichert ist. Dabei wird vorab eine Summe vereinbart, die entweder als Einmalzahlung, Rente oder eine Kombination aus beidem gezahlt werden kann.

Zu dieser Invaliditätsleistung kann aus einer ganzen Reihe von Zusatzleistungen gewählt werden. So kann zum Beispiel auch eine Unfallrente vereinbart werden. Der Versicherte bekommt dann im Falle eines Unfalls keine Einmalzahlung, sondern eine lebenslange Unfallrente.

Wenn Sie darüber hinaus eine Todesfall-Leistung vereinbaren, erhalten die Hinterbliebenen im Todesfall des Versicherten die vereinbarte Summe.

Durch das Krankenhaustagegeld erhalten Sie bei längeren Krankenhausaufenthalten pro Tag eine bestimmte Summe.

Darüber hinaus besteht die Option, dass die Versicherung die Kosten für kosmetische Operationen trägt, falls Sie durch einen Unfall entstellt werden sollten.

Wenn Sie Bergungskosten vereinbaren, werden diese bis zur vereinbarten Summe übernommen.

Für diejenigen, die sich auch gegen Kurkosten absichern wollen, gibt es auch die Kurkostenbeihilfe. Sollte nach einem Unfall eine Kur nötig sein, übernimmt die Unfallversicherung die Kosten.

Kosten-Vergleich

Sie wünschen sich einen genauen Überblick über die verschiedenen Leistungen und deren Kosten? Dann lassen Sie mich das breite Angebot an Versicherungen für Sie durchsuchen. Nutzen Sie hierfür gern das Kontaktformular. Mit spezieller Software kann ich die Angebote nach Ihren Kriterien filtern und so die besten Anbieter für Sie finden. In einem anschaulichen Vergleich erhalten Sie anschließend alle Vor- und Nachteile sowie die Kosten der Angebote auf einen Blick. Sie suchen dann die Versicherung aus, von der Sie denken, dass sie am besten zu Ihnen passt.

Top 5-Versicherungen:

- Janitos

- InterRisk

- VHV

- Basler

- HanseMerkur

Kontakt

Nehmen Sie hier unkompliziert Kontakt zu mir auf!

Gerhart-Hauptmann-Str. 2

99096 Erfurt

Anfrage-Formular

Womit kann ich Ihnen behilflich sein?