Kostenfreier Vergleich passender Versicherungsangebote

Unabhängige Beratung vom freien Versicherungskaufmann

Seit 1993 zertifizierter Makler nach § 34d Abs. 1 GewO

Geschäftsinhaltsversicherung | Rechner | Vergleich | Kosten | Preisvergleich

Geschäftsinhaltsversicherung der Top5-Anbieter im Preisvergleich

Was ist eine Geschäftsinhaltsversicherung?

Bei Geschäftsinhaltsversicherungen (auch Inhalts-, Geschäfts-, Betriebsinhalts-, Sachinhalts- oder Inventarversicherungen) handelt es sich um gewerbliche Sachversicherungen zur finanziellen Absicherung der Betriebseinrichtung von Waren und Vorräten. Fällt ihr Unternehmen beispielsweise Dieben oder einem Brand zum Opfer, entstehen ungeplant hohe Kosten. Selbstständige, Unternehmer oder Freiberufler können sich vor diesem Risiko schützen, indem sie eine Geschäftsinhaltsversicherung abschließen.

Gewerbliche Inhaltsversicherungen kommen für durch Reparaturen, Wiederherstellung oder Wiederbeschaffung zerstörter oder beschädigter Sachen entstandene finanzielle Verluste auf. Ist eine Reparatur nicht mehr möglich, wird der Neuwert der versicherten Sachen in der Regel erstattet.

Was ist alles versichert?

Inventar

Die Geschäftsinhaltsversicherung versichert Betriebseinrichtung, Vorräte und Waren. Zur Betriebseinrichtung werden dabei sowohl Schreibtische und Büromöbel als auch technische Einrichtungsgegenstände gezählt. Dabei sollte die Inhaltsversicherung nicht nur den Sachwert von Gegenständen abdecken, sondern auch jenen von Unterlagen und Daten. Denn falls diese durch einen Schaden verloren gehen bzw. unbrauchbar werden, stellen sie ebenfalls wichtige Betriebsmittel dar, ohne die ein Fortgang der laufenden Geschäfte womöglich nicht realisiert werden kann. Auch Kosten für Löscharbeiten können in die Versicherung aufgenommen werden. Wird ein Firmengebäude komplett unbrauchbar, übernehmen einige Anbieter sogar die Abbruchkosten.

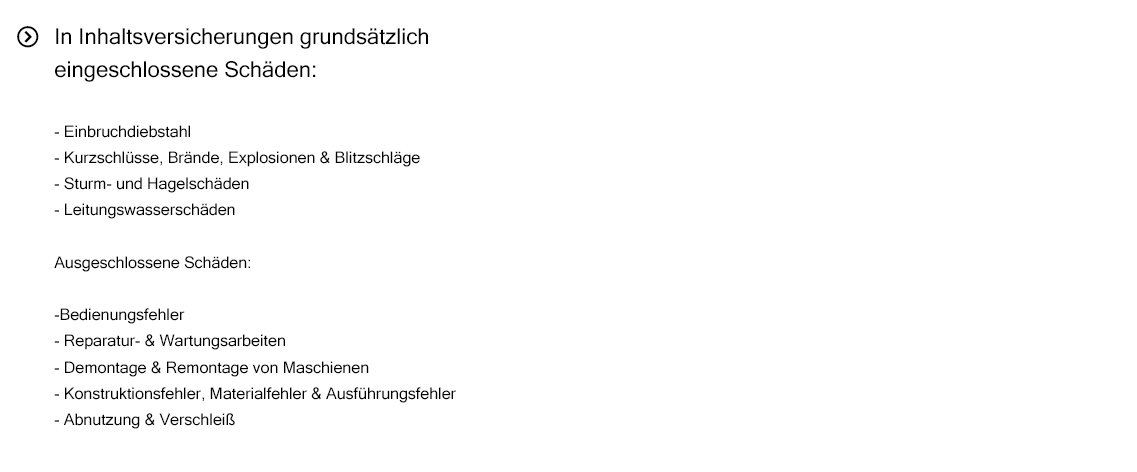

Grundsätzlich besteht bei geschäftlichen Inhaltsversicherungen aber immer ein umfangreicher Versicherungsschutz für die gängigsten Schadensarten. Konkrete Ein- und Ausschlüsse können den Versicherungsbedingungen der jeweiligen Anbieter entnommen werden. Optional lassen sich in die Versicherung natürlich auch noch weitere Gefahren einschließen. So lässt sich nahezu jede Inhaltsversicherung individuell an ihre Anforderungen anpassen. Zu den drei wichtigsten Erweiterungen zählen die Absicherung von Betriebsausfällen, die Absicherung gegen erweiterte Elementarschäden sowie die Allgefahrendeckung. Darüber hinaus enthalten Geschäftsinhaltsversicherungen den sogenannten passiven Rechtsschutz. Das bedeutet, dass die Versicherung, bevor sie den Schaden begleicht, im eigenen Interesse prüft, ob nicht vielleicht ein Fremdverschulden vorliegt und eine andere Partei den Schaden begleichen muss.

Risiken & Gefahren

Besonders empfindliche Betriebsmittel können auch durch Ereignisse, deren Ursache nicht eindeutig zu klären ist, beschädigt bzw. unbrauchbar werden. Wenn beispielsweise ein Brand in einem weiter entfernten Betrieb für schädliche Rauchwolken sorgt oder ein anderes naheliegendes Unglück Boden- oder Druckwellen auslöst, spricht man nicht mehr von einem Elementarschaden im klassischen Sinn. Durch den passiven Rechtsschutz besteht dennoch die Sicherheit, dass mögliche Haftungsfragen nicht ungeklärt bleiben. Gerade bei solchen juristisch relativ komplizierten Fällen sind Inhaltsversicherungen äußerst sinnvoll und hilfreich.

Die Versicherungssumme

Als Versicherungs- oder auch Deckungssumme wird der Betrag bezeichnet, der im Falle eines Schadens maximal vom Versicherer gezahlt wird. Daher sollte in jedem Fall eine Summe gewählt werden, die den Neuwert der gesamten technischen und kaufmännischen Einrichtung sowie der eingelagerten Vorräte des Unternehmens abbildet, damit sie zu diesem Betrag wiederhergestellt werden können. Um die richtige Deckungssumme zu ermitteln, führen viele Unternehmen eine Bestandsaufnahme durch. Darüber hinaus sollte die Inhaltsversicherung auch die Kosten baulicher Veränderungen berücksichtigen, da Umbaukosten häufig sehr hoch ausfallen und im Schadensfall versichert sein sollten.

Der Wert von Betriebseinrichtungen und Warenvorräten kann aber schwanken. Daher ist es wichtig, eine ausreichend hohe Versicherungssumme zu wählen. Setzen Sie die Versicherungssumme daher am besten um etwa 10 Prozent höher an. Damit schaffen Sie mehr Spielraum, vermeiden eine Unterversicherung und bleiben im Falle eines Schadens nicht auf einem Teil der Kosten sitzen.

Kosten

Wie hoch die Kosten einer Geschäftsinhaltsversicherung ausfallen, hängt neben den abgesicherten Gefahren und Risiken zusätzlich von anderen Faktoren ab. Maßgebend ist vor allem der Wert des vorhandenen Inventars sowie der genutzten Maschinen. Hierzu zählen auch die im Lager befindlichen Vorräte und Waren. Bei Inhaltsversicherungen handelt es sich um Neuwertversicherungen. Unternehmen sollten ihr Betriebsinventar sowie gelagerte Waren und Vorräte daher genau in einer Liste erfassen. Ein weiterer, äußerst einflussreicher Faktor ist die Art des Gewerbes. Die Tarife werden hier nach Indikatoren wie Eibruchstatistiken und Klimabedingungen bestimmt. Der Versicherungsbeitrag gestaltet sich also umso höher, je häufiger Diebstähle, Stürme, Hochwasser oder Ähnliches vorkommen. Anhand dieser Faktoren wird auch die Deckungssumme bestimmt. Darüber hinaus wirken sich auch Vertragslaufzeit und gegebenenfalls die Selbstbeteiligung auf die Beiträge der Versicherung aus. Grundsätzlich bestimmen alle der folgenden Tarifbausteine die Kosten der Geschäftsinhaltsversicherung:

Vergleich

Die Liste der Anbieter von Geschäftsinhaltsversicherungen ist riesig. Eine passende Versicherung zu finden, die alle individuellen Ansprüche erfüllt und außerdem mit ihrem Preis-Leistungsverhältnis überzeugt, gestaltet sich dabei als äußerst schwierig. Wichtig ist, dass die Gewerbetreibenden zunächst das Risikopotential ihrer Unternehmung bestimmen. Sobald die genauen Anforderungen an die Versicherung feststehen, können verschiedene Angebote miteinander verglichen werden.

Nutzen Sie für einen ersten, groben Versicherungsvergleich einen der zahlreichen Online-Rechner. Auf diese Weise erhalten Sie einen ersten Überblick über die angebotenen Tarife und können die Auswahl eingrenzen. Das spart Zeit, ist kostenlos und verschafft Ihnen eine neutrale Markteinsicht.

Um sich einen detaillierten Überblick über die verschiedenen Inhaltsversicherungen und den damit einhergehenden Kosten zu verschaffen, rate ich Ihnen, mich für Sie das breite Angebot an gewerblichen Inhaltsversicherungen durchsuchen zu lassen. Nutzen Sie herfür gern das Kontaktformular. Mit spezieller Software und jahrelanger Erfahrung im Bereich Versicherungen kann ich viele passende Angebote nach Ihren Kriterien filtern und so die besten Policen für Sie ermitteln. In einem anschaulichen Vergleich werde ich Ihnen anschließend alle Vor- und Nachteile der unterschiedlichen Anbieter auf einen Blick präsentieren. Danach entscheiden Sie sich für die Versicherung, die nach Ihrer Meinung am besten zu Ihnen passt.

Top 5-Versicherungen:

- Helvetia

- Inter

- Rhion

- Alte Leipziger

- R&V

Kontakt

Nehmen Sie hier unkompliziert Kontakt zu mir auf!

Gerhart-Hauptmann-Str. 2

99096 Erfurt

Anfrage-Formular

Womit kann ich Ihnen behilflich sein?